පළවූයේ – දිනමිණ

– නීතීඥ සුපුන් ජයවර්ධන

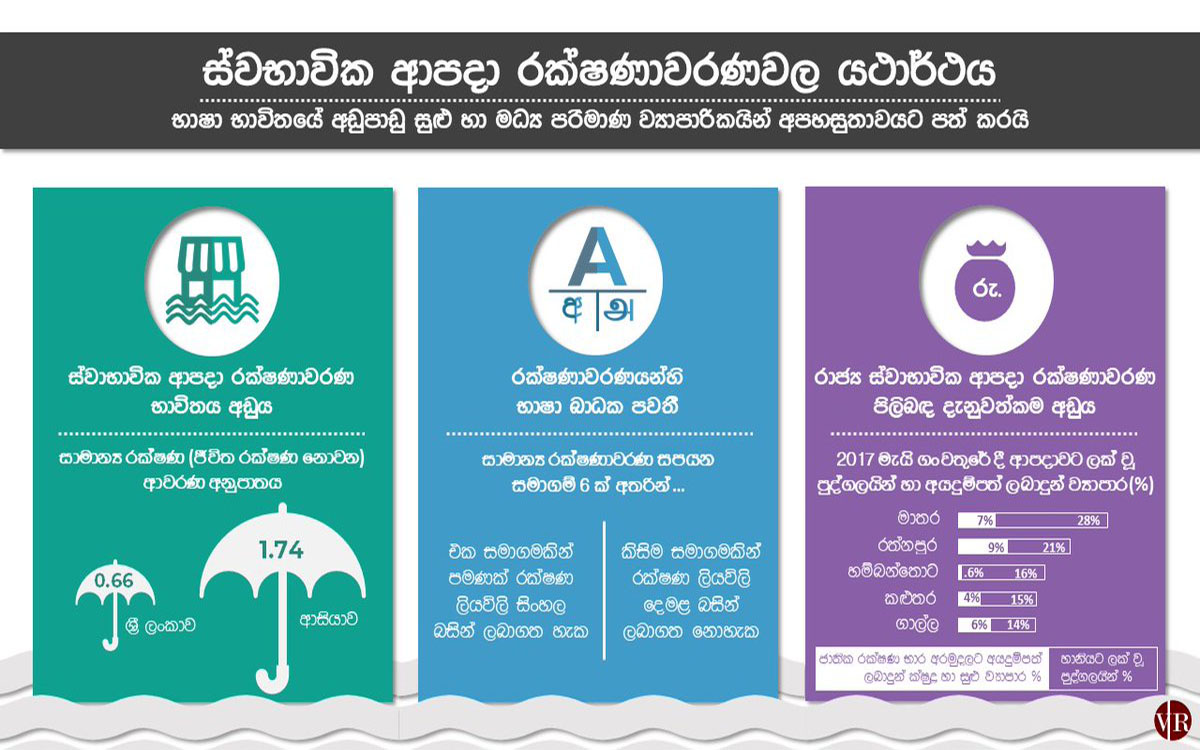

ස්වභාවික ආපදාවන් නිසා සුළු හා මධ්ය පරිමාන ව්යාපාරිකයන්ට පසුගිය වසර කිහිපය තුළ සිදු වූ මූල්යමය අලාභ හානිය අතිමහත්ය. ස්වභාවික රක්ෂණාවරණ යනු මෙම හානි තුළින් ඇතිවන අහිතකර ප්රතිඵල අවම කරගැනීමට අනුගමනය කර හැකි එක ක්රමවේදයකි. ආසියානු කලාපයේ අනකුත් රටවල් හා සසඳා බලන විට ලංකාවේ සුළු හා මධ්ය පරිමාණ ව්යාපාරිකයන් ස්වභාවික රක්ෂණාවරණ ලබා ගැනීමේ ප්රවනතාවය පවතින්නේ පහළ මට්ටමකය. එහෙත් ජනතාව ස්වභාවික රක්ෂණාවරණ වෙතික් ඈත් වීම කෙරෙහි බලපා ඇති, මෙතෙක් කිසිවෙකුගේ අවධානයට පාත්ර නොවූ, වැදගත් හේතුවක් වෙරිටේ රිසර්ච් ආයතනය විසින් කරන ලද අධ්යයනයකින් හඳුනා ගන්න ලදී. එනම්: ස්වභාවික රක්ෂණාවරණවලට අදාළ ලිය කියවිලි සිංහල හා දෙමළ භාෂාවන්ගෙන් ලබා ගැනීමට නොහැකි වීමයි.

මෙම තත්ත්වය ප්රධාන ගැටලු තුනකට හේතු වී තිබේ. එනම්

1. ස්වභාවික රක්ෂණාවරණ ලබා ගැනීමේ වැදගත්කම පිළිබඳ ජනතාව නිසි පරිදි දැනුවත් නොවීම,

2. ජනතාවට රක්ෂණ ගිවිසුම් තනිවම කියවා අවබෝධ කර ගැනීමට නොහැකි වීමට සහ එතුළින් පුද්ගලික රක්ෂණ සමාගම්වලට සහ එම ආයතනවල නියෝජිතයන්ට/ තැරැව්කරුවන්ට අයුතු ලාභ ලබා ගත හැකි තත්ත්වයක් නිර්මාණය වීම සහ,

3. ඒ ඔස්සේ රක්ෂණ ක්රියාවලිය පිළිබඳ මහජන විශ්වාසය පළුදු වීම

ආණ්ඩුක්රම ව්යවස්ථාවෙන්ම ලබා දී ඇති ආරක්ෂණයක්

වසර 1987 දී සිදු කළ 13වන ආණ්ඩුක්රම ව්යවස්ථා සංශෝධනය මඟින් ශ්රී ලංකාවෙ රාජ්ය භාෂාවන් සිංහල සහ දෙමළ පිළිගනු ලැබීය. ඒ අනුව සියලූම පොදු සන්නිවේදනයන් සිංහල, දෙමළ සහ ඉංග්රීසි යන මූලික භාෂා ත්රිත්වයෙන්ම සිදු කිරීමේ ප්රතිපත්තියකින් මෙරට රජය බැඳී සිටීයි. වෙරිටේ රිසර්ච් ආයතනය විසින් සිදු කරන ලද අධ්යයනය මගින් සොයා ගනු ලැබුවේ මෙරට රක්ෂණ සමාගම් තම රක්ෂණ ලියවිළි සහ තොරතුරු සඳහා එකී ප්රතිපත්තිය අදාළ කර නොගන්නා බවයි. ඒ අනුව බොහෝ රක්ෂණ සමාගම් තම ලේඛන සහ තොරතුරු මුළුමනින්ම පාහේ ඵල කරනුයේ ඉංග්රීසි භාෂාවෙන් පමණි. එය ජනතාව තුළ රක්ෂණ යෝජනා ක්රම පිළිබඳ අඩු අවබෝධයක් ඇති වීමටත් සුළු හා මධ්ය පරිමාණ කර්මාන්තකරුවන් ස්වභාවික ආපදා රක්ෂණාවරණවලට අඩු වශයෙන් ඇතුළත් වීමටත් හේතු වී තිබේ.

විශේෂයෙන් මෙම රක්ෂණ සුබසාදන යෝජනාවන්හී අඩංගු තාක්ෂණික හා නීතිමය යෙදුම් ඉංග්රීසි භාෂාව හොඳින් හැසිරවිය හැකි අයෙකුට පවා සම්පූර්ණයෙන් ම තේරුම් ගැනීමට අපහසු ය. එසේ ම, ලංකාවේ අගනුවරද අයත් කොළඹ දිස්ත්රීක්කය තුළ පිහිටා ඇති මහ කොළඹ ප්රදේශය තුළ පවා ඉංග්රීසි භාෂාව ලිවීමට කියවීමට සහ කතා කිරීමට ඇති හැකියාව (සාක්ෂරතාවය) පවතින්නේ සියයට 52ක පමණ සාමාන්ය අගයක ය. හම්බන්තොට ප්රදේශයෙහි එය සියයට 19කි. සමස්තයක් ලෙස අගනුවරින් පිටත ප්රදේශවල ඉංග්රීසි භාෂා සාක්ෂරතාවය පවතින්නේ සියයට තිහකටත් අඩු මට්ටමක ය. ඒ අනුව රක්ෂණ යෝජනාවන් ඉංග්රීසි බසින් පමණක් ලබා දීමමෙන් සිංහල හා දෙමල භාෂා පමණක් භාවිත කරන බහුතර ශ්රි ලාංකිකයන්ට තමා විසින් ලබා ගෙන ඇති රක්ෂණාවරණයේ කොන්දේසි නිසි පරිදි කියවා ගැනීමට නොහැකි වේ. මෙහි අවසාන ප්රතිඵලය වන්නේ තමා ඇතුලත් වූ රක්ෂණාවරණයේ ප්රතිලාභ ලබා ගැනීමට ඔවුන්ට බාධාවන් නිර්මාණය වීමයි.

ඉහත කී තත්ත්වය ආශ්රයෙන් මෑත කාලීනව ගොඩනැගුණු තවත් ගැටලුවක් වන්නේ රජයේ රක්ෂණ යෝජනා ක්රම පිළිබඳ ජනතාවගේ අඩු දැනුවත්භාවයයි. වසර 2016 අප්රේල් මස පළමුවන දින සිට ක්රියාත්මක වන පරිදි ශ්රී ලංකාව රජයේ ප්රතිපාදන ලබන ජාතික ස්වාභාවික ආපදා රක්ෂණාවරණයක් ජාතික රක්ෂණ භාරකාර අරමුදල හරහා හඳුන්වා දෙන ලදී. නියඟයන් හැරුණු විට වාසුලි, කුණාටු, චණ්ඩ මාරුත, ගංවතුර, නායයෑම්, සුළිසුළං, භූමිකම්පා, සුනාමි සහ වෙනත් ඕනෑම ස්වාභාවික උපද්රවයක් හේතුවෙන් සියළුම නිවාසවලට හා සුළු පරිමාණ කර්මාන්තවල දේපළ හා එහි අන්තර්ගතයන්ට සිදු වන හානි රුපියල් මිලියන 25ක් දක්වා මෙම රක්ෂණයෙන් ආවරණය වේ. කෙසේ වෙතත් මෙතුළින් ආවරණය වන්නේ වාර්ෂික ආදායම් රුපියල් මිලියන 10ට වඩා අඩුවෙන් උපයන ව්යාපාර පමණි. පසුගිය කාලය තුළ ඇති වූ ආපදා අවස්තාවන්හී දී දක්නට ලැබුණු තවත් සුවිශේෂී ලක්ෂණයක් වූයේ, ජාතික ස්වාභාවික ආපදා රක්ෂණාවරණය වෙතින් අරමුදල් ලබා ගැනීම පිණිස යොමු කර තිබූ වන්දි ඉල්ලුම්පත් සංඛ්යාව ඉතා සීමිත වීමයි. මීට බලපෑ අනනෙකුත් කරුණු අතර අදාළ රක්ෂණාවරණය පිළිබඳ තොරතුරු සිංහල හා දෙමළ භාෂාවන්ගෙන් මුදා හැර නොතිබීම හේතු වී තිබිණි. වසර 2019 ජනවාරි මස දවෙන දින වන විටත් ජාතික ස්වාභාවික ආපදා රක්ෂණාවරණය සම්බන්ධ වෙබි අඩවිය ‘www.nitf.lk’ ඊට අදාළ තොරතුරු වාර්තා කර තිබුණේ ඉංග්රීසි බසින් පමණි.

තේරෙන භාෂාවකින් රක්ෂණ ලියකියවිලි නොමැති වීම, සමාගම්වලට සහ රක්ෂණ නියෝජිතයන්ට අයුතු වාසි ලබා ගැනීමට මග පාදයි

ශ්රී ලංකාවේ රක්ෂණ වෙළඳපොළෙන් තුනෙන් දෙකක පංගුවකට හිමිකම් කියනුයේ මෙරට සාමාන්ය රක්ෂණාවරණ සම්පාදන සමාගම් අතරින් ඉදිරියෙන් ම සිටින රක්ෂණ සමාගම් 6 විසිණි. වෙරිටේ පර්යේෂණ වාර්තාවට අනුව, ගිනි රක්ෂණ ඔප්පුවලට අදාළ ලේඛන සිංහල බසින් ලබා දෙන්නේ එම සමාගම් අතරින් එක් සමාගමක්වන අතර එය ද හිමිකම් කියනුයේ වෙළඳපල වටිනාකමින් සියයට 6කටත් අඩු ප්රතිශතයකටය. ඉහත සමාගම් අතුරින් කිසිවක් මෙම ලේඛන දෙමළ භාෂාවෙන්ද ලබා දෙන්නේ නැත.

මෙසේ අදාළ ලිය කියවිලි සිංහලෙන් සහ දෙමළෙන් ලබා ගත නොහැකි වීම, මෙරට සුළු හා මධ්ය පරිමාන කර්මාන්තකරුවන් කෙරෙහි අහිතකර අයුරින් බලපා ඇති බව වෙරිටේ රිසර්ච් ආයතනය විසින් කරන ලද අද්යයනයේ දී තව දුරටත් හෙළිදරව් විය. විශේෂයෙන් ම වසර 2017 මැයි මාසයේ දී රත්නපුර ප්රදේශයේ ඇති වූ ගංවතුරින් ආපදාවට ලක් වූ සුළු හා මධ්ය පරිමාණ කර්මාන්තකරුවන් සිතා සිට ඇත්තේ තමන් විසින් රක්ෂණ සමාගම් නියෝජනය කළ රක්ෂණ නියෝජිතයින් හරහා ලබාගත් රක්ෂණාවරණ තුළින් ස්වාභාවික ආපදාවන් ද ආවරණය වන බවයි. නමුත් ආපදාවන්ට පසු තම වන්දි ලබා ගැනීමට ගියවිට රක්ෂණ නියෝජිතයින් තමන්ට වැරදි තොරතුරු ලබා දී ඇති බව ඔවුන්ට අවබෝධ වී තිබුණි. ඔවුන් අත්සන් කළ ලේඛන මුළුමනින්ම ඉංග්රීසි භාෂාවෙන් තිබූ බැවින්, නියෝජිතයින් විසින් කියාපෑ කරුණු වැඩිදුර තහවුරු කර ගැනීමේ හැකියාවක් ඔවුන්ට නොතිබීම මීට මූලික හේතුවක් විය.

භාෂාමය බාධාවන් තුරන් කිරීමට නම්:

රක්ෂණ ක්ෂේත්රය තුළ දක්නට ලැබෙන භාෂාමය බාධාවන් තුරන් කිරීමට ගත හැකි යෝග්යතම ක්රියාමාර්ගය වන්නේ, සිංහල, දෙමළ සහ ඉංග්රීසි යන භාෂා තුන අතුරින්, ගනුදෙනුකරුවා වැඩියෙන්ම කැමති භාෂාවෙන් රක්ෂණ ලේඛන ලබා දීම නීතියෙන් අනිවාර්ය කිරීමයි. මෙතුළින් ආපදා අවදානම් රක්ෂණය වෙත ප්රවේශවීමට ඇති ප්රධානතම බාධාව ඉවත් කළ හැකි අතර, එය සුළු හා මධ්ය පරිමාන කර්මාන්තකරුවන් තුළ රක්ෂණ කර්මාන්තය කෙරෙහි ඇති විශ්වාසය ඉහළ නැංවීම පිනිස අනිවාර්යයෙන් ම හේතු වන්නකි.

ලංකාව දැනටමත් බලපත්ර ලත් බැංකු සඳහා මෙම ප්රතිපත්තිය හඳුන්වා දී තිබේ. 2006 අංක 46 පනතින් අවසන් වරට සංශෝධිත 1988 අංක 30 දරන බැංකු පනත මඟින් බැංකුවල ව්යාපාර කටයුතු නියාමනය පිනිස නියෝග නිකුත් කිරීමේ බලය මහ බැංකුවේ මූල්ය මණ්ඩලයට පවරා තිබේ. ඒ අනුව මූල්ය මණ්ඩලය විසින් නිකුත් කරන ලද 2011 අංක 8 නියෝගය මගින් පාරිභෝගික ප්රඥප්තියක් හඳුන්වා දී ඇත. එමගින් බැංකු විසින් තම සේවාවන් ගනුදෙනු කරුවන් වෙත සැපයිය යුත්තේ කෙසේ ද යන්න විග්රහ කරයි. ඒ අනුව යම් බැංකුවක් වෙතින් සේවාවන් ලබා ගැනීමේ දී ඊට අදාළ කොන්දේසි කියවා බලා අවබෝධ කර ගැනීමේ අයිතිය ගනුදෙනු කරුවන්ට පවතින අතර ඒ සඳහා අදාළ සියලූම ලිපිළේඛන ගනුදෙනුකරුවා කැමති භාෂාවකින් ලබා දීමට සෑම නිල ලත් බැංකුවක් ම බැඳී සිටී. රක්ෂන ක්ෂේත්රයට අදාළව මෙම ප්රතිපත්ති සංශෝධනය සිදු කිරීමේ කාර්ය, ශ්රී ලංකාවේ රක්ෂණ කර්මාන්තයේ නියාමන ආයතනය වන ශ්රී ලංකා රක්ෂණ මණ්ඩලයට පැවරිය හැකි ය. ශ්රී ලංකා රක්ෂණ මණ්ඩලය පාලනය වන්නේ, 2007 අංක 27 සහ 2011 අංක 3 දරන පනත් මගින් සංශෝධිත, 2000 අංක 43 දරන රක්ෂණ කර්මාන්ත නියාමන පනත මඟිනි. මෙම පනතට අනුව රක්ෂණ හිමියන් හා විභව්ය රක්ෂණ හිමියන්ගේ යහපතට බලපාන තත්ත්වයන් ආරක්ෂා කිරීමේ වගකීම ශ්රී ලංකා රක්ෂණ මණ්ඩලය සතු වේ. තව ද, රක්ෂණ හිමියන්ගේ යහපතට හේතුවන තත්ත්වයන් ආරක්ෂා කර ගැනීම වෙනුවෙන් රක්ෂණකරුවන්, තැරැව්කරුවන් ගෙන් සිදු වූ හානිවලට අදාලව රක්ෂණ සමාගම විසින් ගෙවිය යුතු මුදල් ප්රමාණය තීරණය කරන්නන් හෙවත් ‘හානි අනාකූලකරුවන්’ වෙත නියෝගයන් නිකුත් කිරීමට ද පනත මඟින් මණ්ඩලය වෙත බලය පවරා තිබේ.

(I). රක්ෂණ හිමියන්ට රක්ෂණ ලේඛන අප්රමාදව ලබා දීමට නියම කිරීම,

(II). රක්ෂණ දැන්වීම් මෙම පනතට අනුකූල වන බවට වග බලා ගැනීම, හා

(III). රක්ෂණ වන්දි ඉල්ලීම් ගෙවීමේ කාලසීමාවන් නියම කිරීම

ආදී රක්ෂණ හිමියන්ගේ යහපත පිණිස වැදගත් වූ බොහෝ වෙනස්කම් රක්ෂණ ක්ෂේත්රයට ඇතුළත් වන්නේ ශ්රී ලංකා රක්ෂණ මණ්ඩලය පෙර අවස්ථාවන්හී දී නිකුත් කරන ලද නියෝගයන් හී ප්රතිඵල වශයෙනි.

ඒ අනුව අවසාන වශයෙන් පෙන්වා දිය යුත්තේ සුළු හා මධ්ය පරිමාණ කර්මාන්තකරුවන් අතර ස්වභාවික ආපදා රක්ෂණාවරණ පිළිබඳ විශ්වාසනීයත්වය අවම වීමටත්, පොදුවේ ශ්රි ලාංකිකයන් අතර රක්ෂණවලට ඇතුළත් වීමේ අනුපාතය අඩු මට්ටමක පැවතීමටත් රක්ෂණ සම්බන්ධ තොරතුරු සිංහල සහ දෙමළ භාෂාවන් ගෙන් ලබා ගත නොහැකි වීම හේතු වී ඇති බවයි. ඊට අමතරව ජනතාවගේ භාෂාමය නොදැනුවත්කම තුළින් අයුතු ගිවිසුම්ගත වාසි ලබා ගැනීමට ද මේ හරහා රක්ෂණ සමාගම්වලට සහ නියෝජිතයන්ට ඉඩ ලැබී තිබේ.

මෙම අධ්යයන වාර්තාව සහ වෙරිටේ ආයතනයේ අනෙකුත් පර්යේෂණ වාර්තා www.veriteresearch.org වෙබ් අඩවියට පිවිසීමෙන් ලබා ගත හැක.

මෙම ලිපියෙහි කතෘත්වය දරන නීතීඥ සුපුන් ජයවර්ධන වෙරිටේ රිසර්ච් ආයතනයේ සහකාර නීති විශ්ලේෂකවරයකු ලෙස කටයුතු කරයි. වෙරිටේ රිසර්ච් ආයතනය ආසියාතික කලාපය වෙනුවෙන් ආර්ථික විද්යාව, නීතිය, දේශපාලනය, ජනමාධ්ය යන ශ්රෙස්ත්ර සම්බන්ධ උපායමාර්ගික විශ්ලේෂණ සපයන බුද්ධිමතුන්ගෙන් සමන්විත ස්වාධීන පෞද්ගලික ආයතනයක් වේ.

වැඩිදුර අදහස් දැනගැනීමට: publications@veriteresearch.org යන ඊමේල් ලිපිනය හරහා විමසීම් කරන්න